VNPY平台入门

纳指期货涨的太狠了,老板交给我一个任务,看看能不能实现程序化交易。我想这操蛋啊,当年玩比特币俩月亏了一半,最后勉强回本就不玩了。结果刚不玩就一波大涨突破十万了。。。只能说哥们没这个命。但老板的任务得琢磨琢磨啊,经过一番学习,量化水真深。一开始还想着自己写个平台,发现毛都不懂,好不容易整出来的东西还死慢,不如直接用大佬的东西,发现了VNPY,开源万岁。

VNPY简单入门

安装

Windows直接去官网安装社区版就好了,甚至省去了git clone的功夫,现在直接可以安装可视化界面了,傻瓜式部署。

数据导入

根据文档,通常可以直接下载数据,但是一些海外市场的数据可能没有,或者有自己导入数据的需求,可以直接准备数据导入即可。

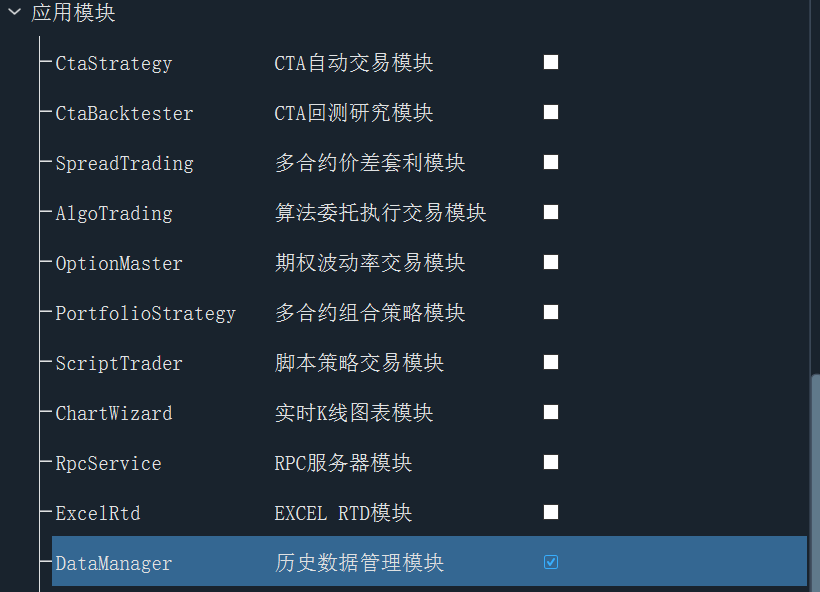

这里勾选应用模块下的DataManager,点击启动。

事实上,可以一次全部启动所需要的模块,这里为了演示,每次只启动一个。

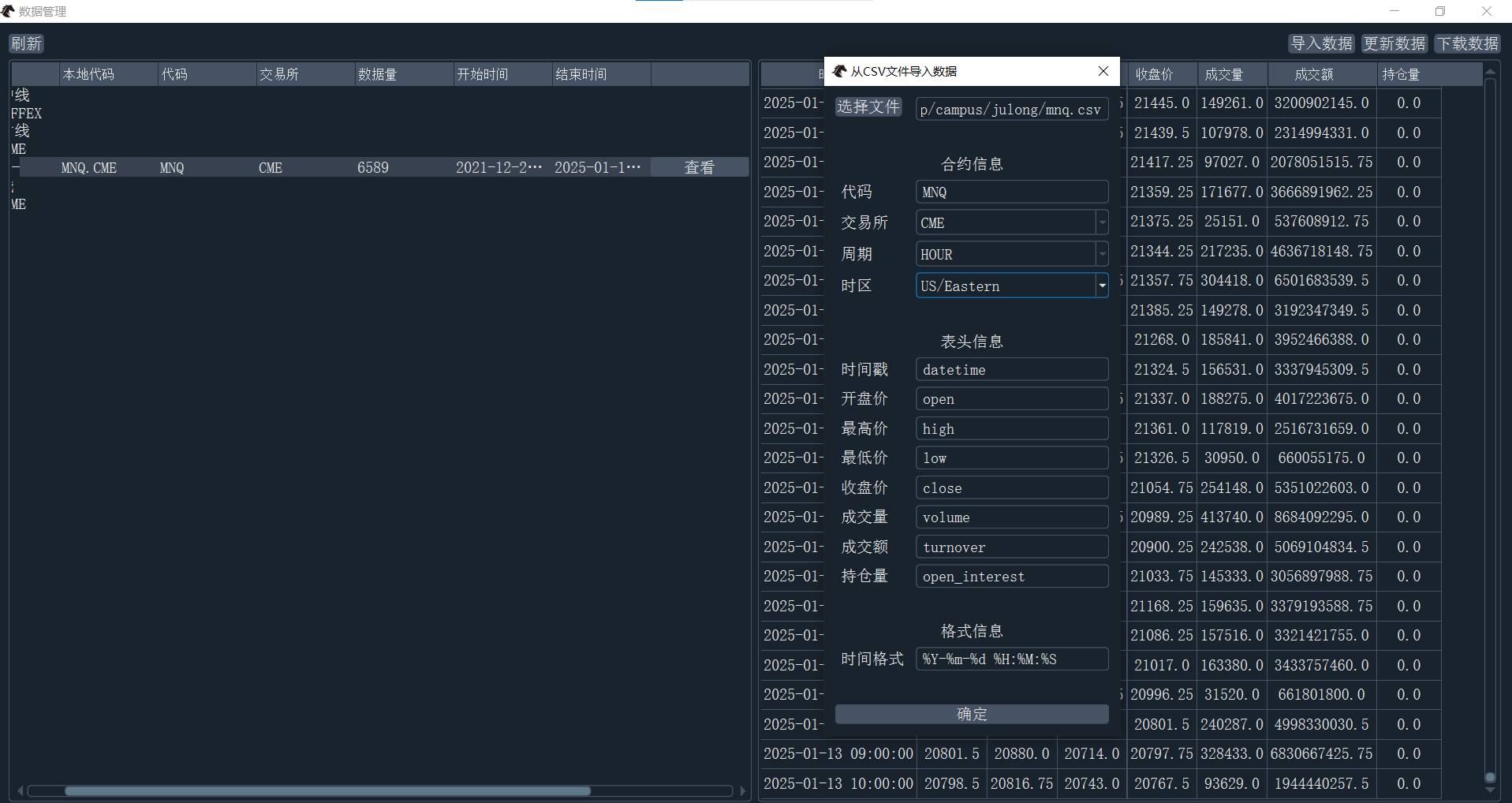

在弹出窗后的工具栏选择 功能 -> 数据管理,弹出以下窗口,随后导入数据,一步步根据实际情况导入数据即可。这里假设我需要导入的是微型纳指100指数期货的历史小时数据。

导入完成后,左侧刷新会看到导入好的数据,本地代码为MNQ.CME,之后回测会用到。

回测

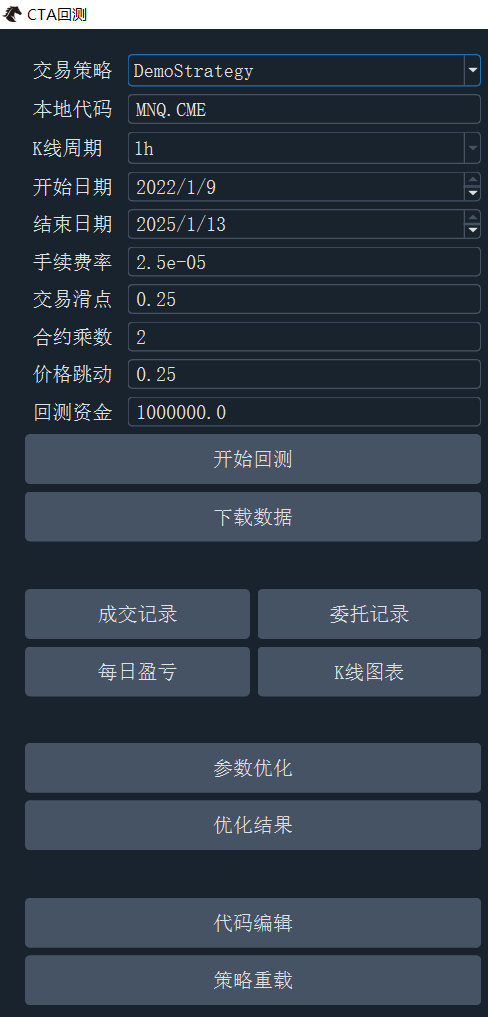

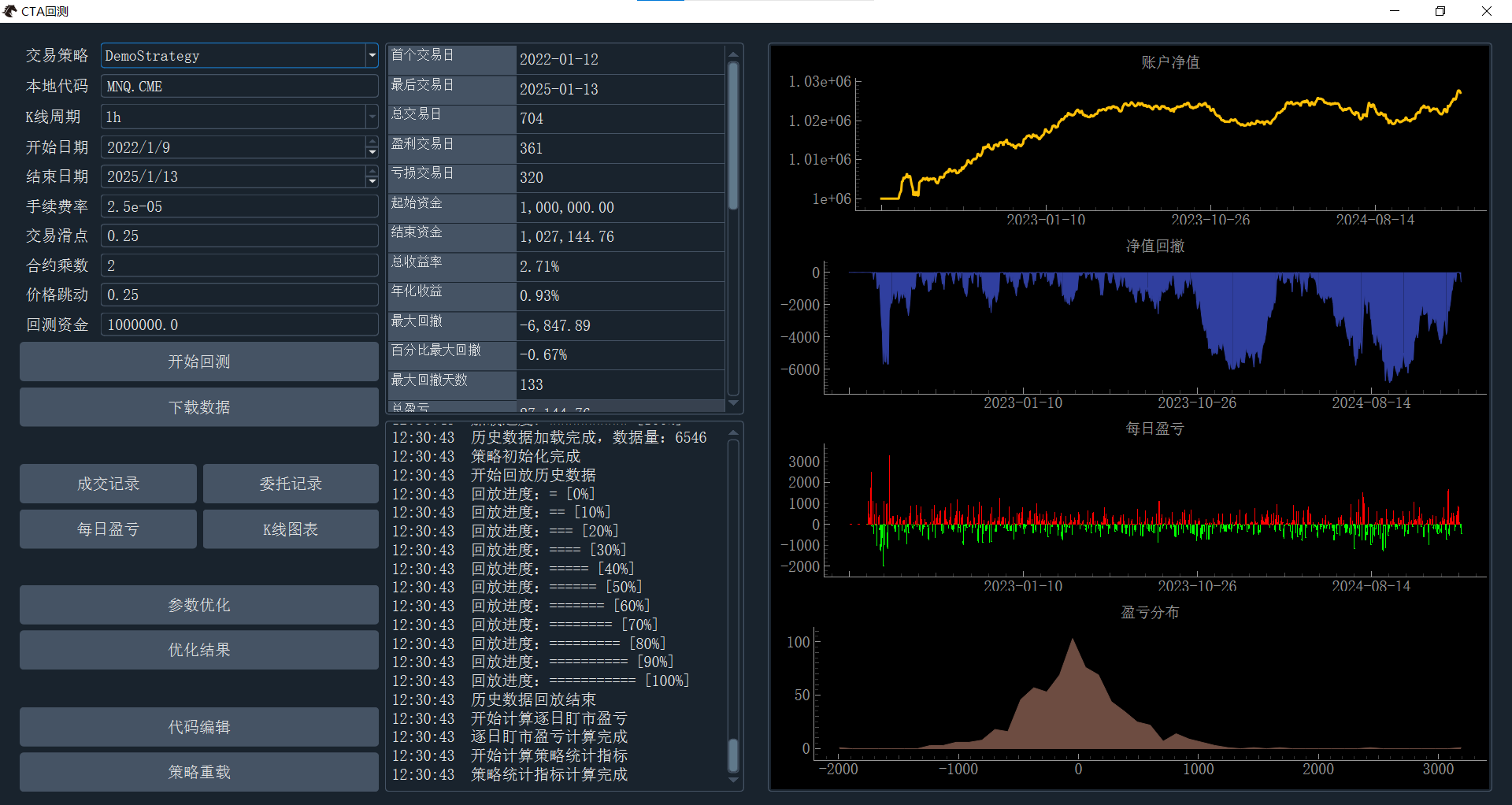

回到之前的界面,这次勾选CtaBacktester(CTA回测研究模块),启动。同样,在弹出的窗口功能栏点击CTA回测启动新窗口。

在新窗口,输入必要的信息,如刚才记录的本地代码,回测策略,交易费用等信息。这里的DemoStrategy是最简单的双均线策略,不存在与预设的策略中,怎么加自定义策略后面会讲。

这里就多尝试功能吧,不赘述了,运行过后所有结果都会出现在右侧。

自定义策略

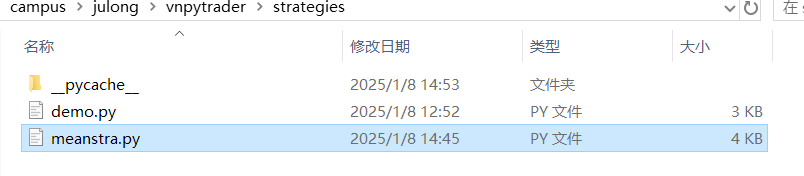

注意到在启动时,最右下角有个运行目录了吗?这就是项目信息保存的目录,我们的自定义策略也需要放在这个下面。

导航到这个文件夹下,新建文件夹“strategies”,这个文件夹里头存放的就是自己写的策略,每次程序启动就会扫描这个文件夹,然后把策略显示在回测平台。

示例代码如下,我忘了从哪抄的了,想起来补上出处,只是一个最简单的双均线策略,但是可以通过代码学习以下如何开发适合这个平台的策略。

from vnpy_ctastrategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

class DemoStrategy(CtaTemplate):

"""演示用的简单双均线"""

# 策略作者

author = "Smart Trader"

# 定义参数

fast_window = 10

slow_window = 20

# 定义变量

fast_ma0 = 0.0

fast_ma1 = 0.0

slow_ma0 = 0.0

slow_ma1 = 0.0

# 添加参数和变量名到对应的列表

parameters = ["fast_window", "slow_window"]

variables = ["fast_ma0", "fast_ma1", "slow_ma0", "slow_ma1"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

"""

构造函数

"""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

# K线合成器:从Tick合成分钟K线用

self.bg = BarGenerator(self.on_bar)

# 时间序列容器:计算技术指标用

self.am = ArrayManager()

def on_init(self):

"""

当策略被初始化时调用该函数。

"""

self.write_log("策略初始化")

# 加载10天的历史数据用于初始化回放

self.load_bar(10)

def on_start(self):

"""

当策略被启动时调用该函数。

"""

self.write_log("策略启动")

# 通知图形界面更新(策略最新状态)

self.put_event()

def on_stop(self):

"""

当策略被停止时调用该函数。

"""

self.write_log("策略停止")

self.put_event()

def on_tick(self, tick: TickData):

"""

通过该函数收到Tick推送。

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

通过该函数收到新的1分钟K线推送。

"""

am = self.am

# 更新K线到时间序列容器中

am.update_bar(bar)

# 若缓存的K线数量尚不够计算技术指标,则直接返回

if not am.inited:

return

# 计算快速均线

fast_ma = am.sma(self.fast_window, array=True)

self.fast_ma0 = fast_ma[-1] # T时刻数值

self.fast_ma1 = fast_ma[-2] # T-1时刻数值

# 计算慢速均线

slow_ma = am.sma(self.slow_window, array=True)

self.slow_ma0 = slow_ma[-1]

self.slow_ma1 = slow_ma[-2]

# 判断是否金叉

cross_over = (self.fast_ma0 > self.slow_ma0 and

self.fast_ma1 < self.slow_ma1)

# 判断是否死叉

cross_below = (self.fast_ma0 < self.slow_ma0 and

self.fast_ma1 > self.slow_ma1)

# 如果发生了金叉

if cross_over:

price = bar.close_price + 5

if self.pos == 0: # 当前无仓位,则直接开多

self.buy(price, 1)

elif self.pos < 0: # 当前持有空头仓位,则先平空,再开多

self.cover(price, 1)

self.buy(price, 1)

# 如果发生了死叉

elif cross_below:

price = bar.close_price - 5

if self.pos == 0: # 当前无仓位,则直接开空

self.short(price, 1)

elif self.pos > 0: # 当前持有多头仓位,则先平多,再开空

self.sell(price, 1)

self.short(price, 1)

self.put_event()

def on_order(self, order: OrderData):

"""

通过该函数收到委托状态更新推送。

"""

pass

def on_trade(self, trade: TradeData):

"""

通过该函数收到成交推送。

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

通过该函数收到本地停止单推送。

"""

pass

保存后,再次启动程序回测时就能看到了。

总结

这篇文章简单讲了一下VNPY这个开源量化平台的基本使用,下一篇应该讲讲如何对接IB盈透证券使用吧,主要讲讲如何先使用延迟数据测试,毕竟哪有那么对富人呢,对吧,都是臭打工的。